2026년부터 국민연금 요율이 4.5%에서 4.75%로 오르면서 실제 월급이 얼마나 줄어드는지 궁금한 분들이 많습니다. 연봉 3,000만원이면 월급이 얼마 들어오는지, 공제 항목은 정확히 무엇인지 연봉별 실수령액 계산법을 2026년 최신 기준으로 완벽 정리했습니다.

4대보험 요율 변경에 따른 실수령액 감소 폭과 함께 연봉 2,400만원부터 8,000만원까지 실수령액 표를 한눈에 확인할 수 있습니다.

💰 2026 실수령액 핵심 요약

연봉 3,000만원 → 월 실수령액 약 221만원. 국민연금 4.5%→4.75% 인상으로 월 약 1~3만원 추가 공제. 연봉 5,000만원 기준 총 공제율 약 17%. 비과세 수당(식대 월 20만원 등) 활용 시 세금 절감 가능.

📌 2026년 달라진 점: 국민연금 보험료율 4.5% → 4.75% 인상 (향후 매년 0.25%p씩 단계적 인상). 건강보험 요율은 동결(근로자 3.545% 유지).

■ 2026년 4대보험 요율 완전 정리

직장인 월급에서 공제되는 4대보험은 국민연금, 건강보험, 장기요양보험, 고용보험으로 구성됩니다. 산재보험은 사업주 전액 부담이라 근로자 공제 항목에 포함되지 않습니다.

| 보험 종류 | 2025년 요율 | 2026년 요율 | 근로자 부담 | 변경 여부 |

|---|---|---|---|---|

| 국민연금 | 9.0% | 9.5% | 4.75% | ▲ 인상 |

| 건강보험 | 7.09% | 7.09% | 3.545% | 동결 |

| 장기요양보험 | 건강보험의 12.81% | 건강보험의 12.81% | 0.4535% | 동결 |

| 고용보험 | 1.8% | 1.8% | 0.9% | 동결 |

| 산재보험 | 업종별 상이 | 사업주 전액 | - | |

⚠️ 국민연금 단계적 인상 일정: 2026년 9.5% → 2027년 9.75% → 2028년 10.0%로 매년 0.25%p씩 오릅니다. 2028년까지 총 1.0%p 인상 예정입니다.

■ 2026년 연봉별 실수령액 계산 방법

실수령액은 세전 연봉에서 4대보험과 소득세·지방소득세를 공제한 금액입니다. 월급명세서에 표시되는 실제 입금액이 바로 실수령액입니다.

실수령액 계산 공식은 다음과 같습니다.

💡 실수령액 계산 공식

월 실수령액 = 월 기본급 − 국민연금 − 건강보험료 − 장기요양보험료 − 고용보험료 − 근로소득세 − 지방소득세

국민연금 = 월 기준소득 × 4.5% (본인부담)

건강보험료 = 월 보수월액 × 3.545% (본인부담)

장기요양보험료 = 건강보험료 × 12.95%

고용보험료 = 월 보수 × 0.9% (본인부담)

근로소득세 = 간이세액표 기준 (부양가족 수에 따라 다름)

지방소득세 = 근로소득세 × 10%

2026년에는 건강보험료율이 7.09%(사업주+근로자 합산)로 동결되어 본인 부담은 3.545%입니다. 국민연금도 9.0%(합산)으로 본인 부담 4.5%가 유지됩니다.

소득세는 간이세액표에 따라 책정되며, 부양가족이 많을수록 줄어듭니다. 일반적으로 1인 가구(부양가족 없음) 기준으로 계산하는 것이 보수적이고 일반적입니다.

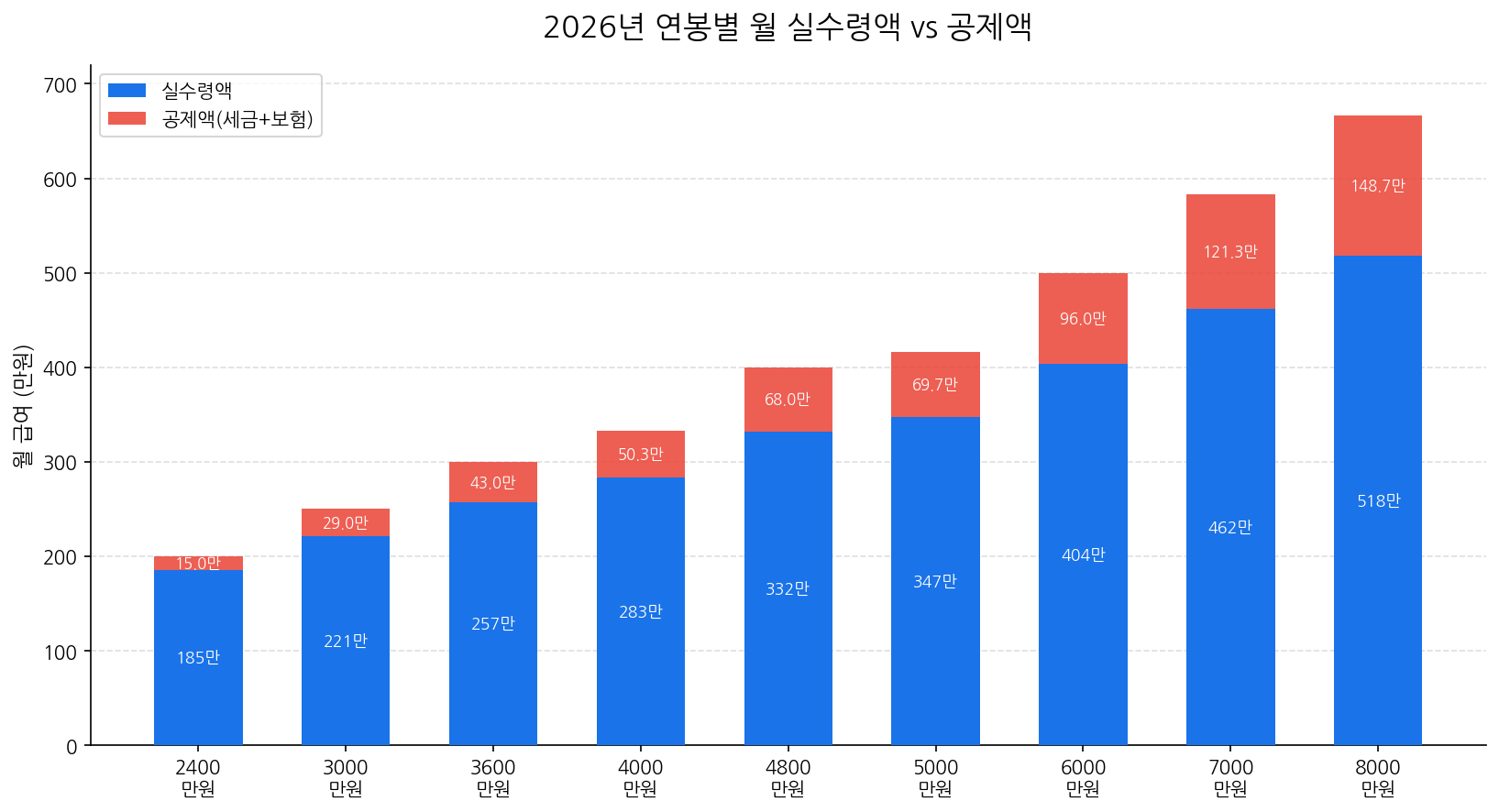

■ 2026년 연봉별 실수령액 표 (세전 → 세후)

아래 표는 2026년 기준 연봉별 예상 월 실수령액입니다. 소득세는 1인 가구(부양가족 본인 1인) 기준이며, 비과세 수당은 포함하지 않은 순수 기본급 기준입니다.

| 연봉 | 월 세전 | 총 공제액 | 월 실수령액 | 공제율 |

|---|---|---|---|---|

| 2,400만원 | 200만원 | 20.2만원 | 179.8만원 | 10.1% |

| 3,000만원 | 250만원 | 28.5만원 | 221.5만원 | 11.4% |

| 3,600만원 | 300만원 | 36.8만원 | 263.2만원 | 12.3% |

| 4,200만원 | 350만원 | 47.1만원 | 302.9만원 | 13.5% |

| 5,000만원 | 416.7만원 | 65.4만원 | 351.3만원 | 15.7% |

| 6,000만원 | 500만원 | 85.6만원 | 414.4만원 | 17.1% |

| 7,000만원 | 583.3만원 | 109.2만원 | 474.1만원 | 18.7% |

| 8,000만원 | 666.7만원 | 136.5만원 | 530.2만원 | 20.5% |

| 1억원 | 833.3만원 | 200.4만원 | 632.9만원 | 24.0% |

▲ 2026년 기준 연봉별 예상 실수령액 (부양가족 1인, 비과세 미적용)

▲ 연봉별 월 실수령액과 공제액 비교 (2026년 기준)

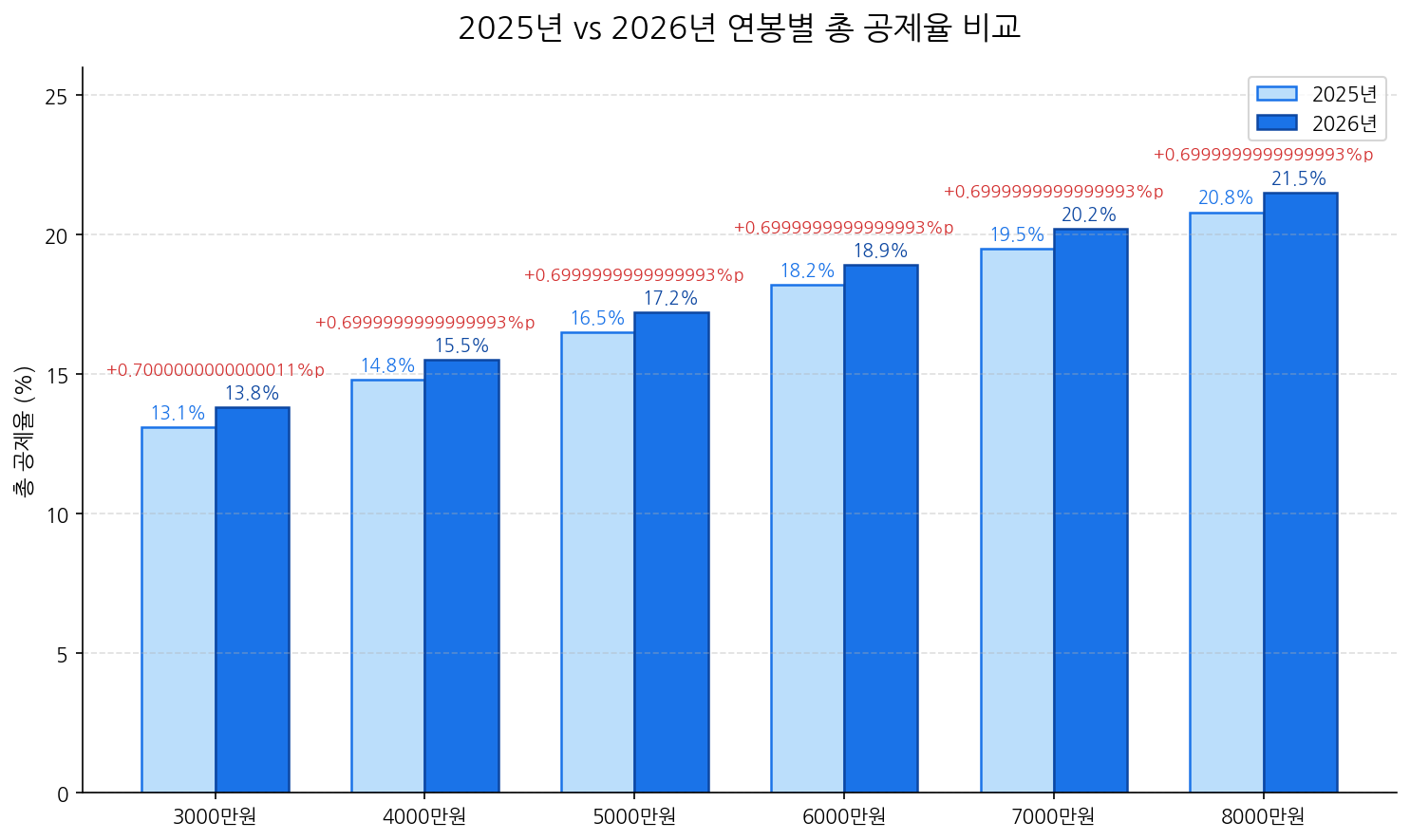

■ 2025 vs 2026 공제율 변화 비교

2026년에는 4대보험 요율이 일부 조정되었습니다. 특히 장기요양보험료율이 전년 대비 인상되었으며, 나머지 항목은 동결 또는 미미한 변화를 보였습니다.

| 구분 | 2025년 | 2026년 | 변화 |

|---|---|---|---|

| 국민연금 (본인) | 4.5% | 4.5% | 동결 |

| 건강보험료 (본인) | 3.545% | 3.545% | 동결 |

| 장기요양보험료율 | 12.95% | 12.95% | 동결 |

| 고용보험 (본인) | 0.9% | 0.9% | 동결 |

| 국민연금 상한액 | 590만원 | 617만원 | +27만원 ↑ |

| 건강보험 상한액 | 119,625원 | 인상 예정 | 소폭 인상 |

▲ 2025 vs 2026 4대보험 요율 비교

⚠️ 핵심 변경 사항: 2026년 국민연금 기준소득월액 상한액이 590만원 → 617만원으로 인상됩니다. 월급 617만원 이상(연봉 약 7,400만원 이상) 직장인의 경우 국민연금 납부액이 월 최대 +1,215원 증가합니다.

▲ 2025 vs 2026년 연봉별 총 공제율 비교

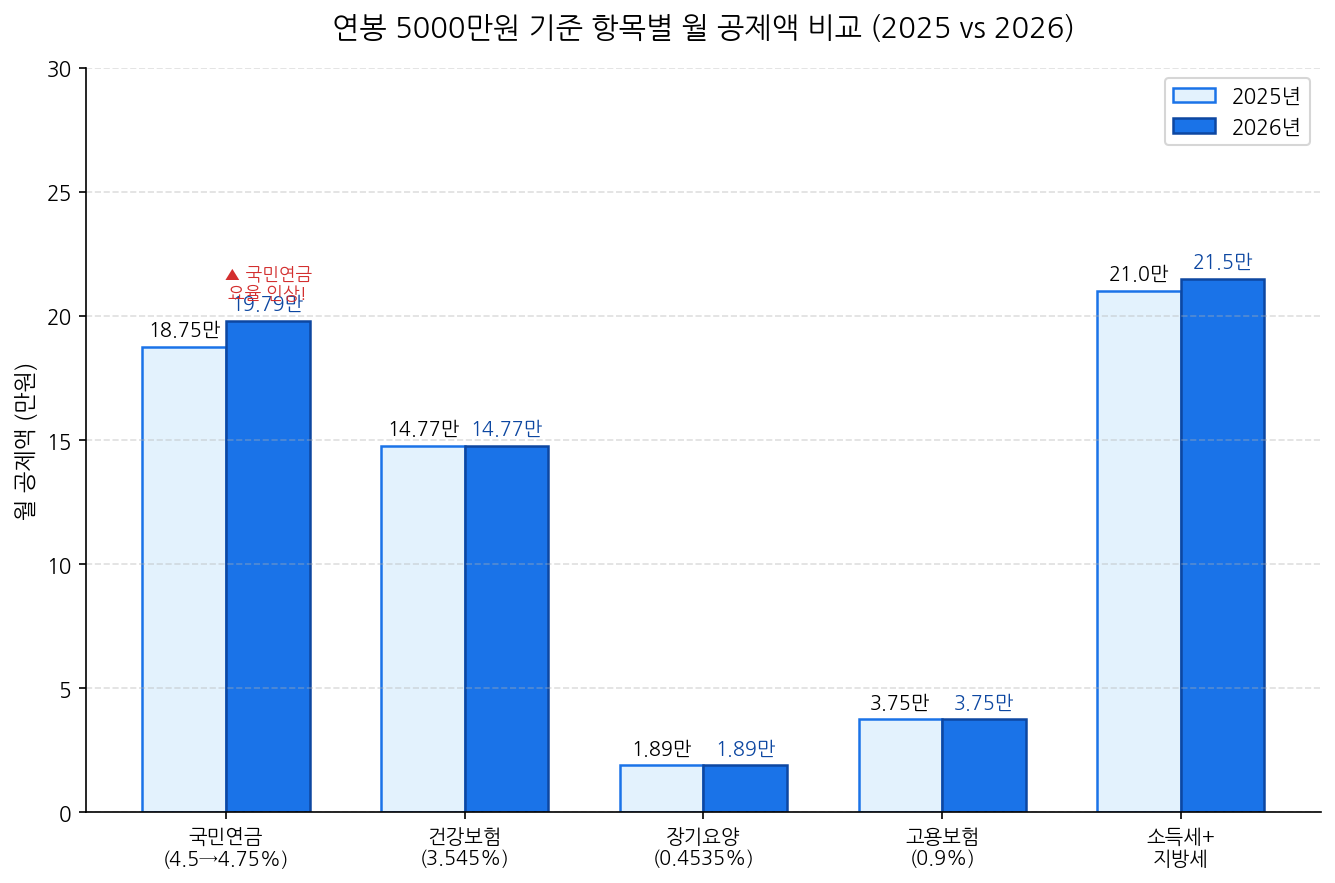

■ 항목별 공제액 상세 분석 (연봉 5,000만원 기준)

연봉 5,000만원(월 416.7만원) 직장인을 기준으로 각 공제 항목의 금액을 상세히 살펴봅니다.

| 공제 항목 | 적용 요율 | 월 공제액 | 연간 공제액 |

|---|---|---|---|

| 국민연금 | 4.5% | 18.8만원 | 225만원 |

| 건강보험료 | 3.545% | 14.8만원 | 177.6만원 |

| 장기요양보험료 | 건보료×12.95% | 1.9만원 | 23만원 |

| 고용보험료 | 0.9% | 3.8만원 | 45.6만원 |

| 근로소득세 | 간이세액표 | 24.2만원 | 290.4만원 |

| 지방소득세 | 소득세×10% | 2.4만원 | 28.8만원 |

| 합계 | - | 65.9만원 | 790.8만원 |

▲ 연봉 5,000만원 기준 공제 항목별 내역 (부양가족 1인 기준)

▲ 연봉 5,000만원 기준 항목별 월 공제액 비교

소득세와 지방소득세가 전체 공제액의 약 40%를 차지합니다. 연말정산을 통한 소득공제·세액공제를 적극 활용하면 실질 세 부담을 줄일 수 있습니다.

■ 실수령액 늘리는 실전 방법 4가지

세금과 4대보험 공제는 의무이지만, 합법적으로 실수령액을 늘리는 방법이 있습니다. 특히 비과세 수당 활용이 가장 효과적입니다.

💡 방법 1: 식대 비과세 월 20만원 활용

2023년부터 식대 비과세 한도가 월 10만원 → 20만원으로 상향되었습니다. 회사에서 별도 식사를 제공하지 않는 경우, 월 20만원까지 비과세 처리 가능합니다.

연간 최대 240만원 비과세 → 소득세·4대보험 절감 효과

💡 방법 2: 자가운전 보조금 월 20만원 활용

본인 차량을 업무에 사용하는 경우 월 20만원까지 비과세로 지급받을 수 있습니다. 회사 차량을 제공받거나 실비 지급 시에는 해당되지 않습니다.

연간 최대 240만원 비과세 → 실수령액 증가

💡 방법 3: 연말정산 공제 항목 최대 활용

연말정산 시 소득공제·세액공제를 적극 활용하면 이미 납부한 세금을 환급받을 수 있습니다.

주요 항목: IRP/연금저축(최대 900만원), 주택청약(240만원), 의료비, 교육비, 기부금

특히 무주택 근로자는 월세 세액공제(월세 × 17%)를 놓치지 마세요.

💡 방법 4: 국민연금 납부 예외 신청 (특수 상황)

육아휴직, 질병, 실직 등 특수한 상황에서는 국민연금 납부 예외를 신청할 수 있습니다. 이 기간에는 국민연금을 내지 않아도 되지만, 나중에 추납할 수 있습니다.

단, 임의적 예외는 불가합니다. 법정 사유에 해당하는 경우에만 신청 가능합니다.

식대와 자가운전 보조금을 동시에 활용하면 연간 480만원의 비과세 처리가 가능합니다. 이를 통해 4대보험과 소득세를 연간 수십만 원 절감할 수 있습니다.

📌 핵심 요약

2026년 4대보험 요율은 대부분 전년과 동일하게 유지되지만, 국민연금 기준소득 상한액이 590만원에서 617만원으로 인상됩니다. 연봉 5,000만원 직장인의 월 실수령액은 약 351만원으로, 공제율은 약 15.7% 수준입니다. 식대(월 20만원)와 자가운전 보조금(월 20만원) 등 비과세 수당을 활용하면 합법적으로 실수령액을 늘릴 수 있습니다. 연말정산 공제 항목도 꼼꼼히 챙겨 환급액을 극대화하는 것이 중요합니다.

📚 함께 읽으면 좋은 글

▸ 2026 월세 세액공제 신청 방법 총정리

▸ 자동차세 연납 신청 방법과 10% 할인 총정리

▸ 2026 근로장려금 신청 자격 금액 지급일 총정리

■ 자주 묻는 질문 (FAQ)

Q. 2026년 연봉 5,000만원 실수령액은 얼마인가요?

A. 부양가족 1인(본인만) 기준으로 월 약 351만원입니다. 비과세 수당(식대, 자가운전 보조금 등) 없이 순수 기본급 기준이며, 실제 수령액은 회사 복리후생 구조에 따라 달라질 수 있습니다.

Q. 4대보험 중 가장 공제 비율이 높은 항목은 무엇인가요?

A. 국민연금(4.5%)이 가장 높습니다. 건강보험(3.545%), 고용보험(0.9%) 순이며, 장기요양보험은 건강보험료의 12.95%로 별도 부과됩니다. 소득세·지방소득세까지 포함하면 전체 공제율은 연봉에 따라 10~24% 수준입니다.

Q. 2026년에 바뀐 4대보험 내용이 있나요?

A. 국민연금 기준소득월액 상한액이 590만원에서 617만원으로 인상됩니다. 월급 617만원 이상 직장인은 국민연금 납부액이 소폭 증가할 수 있습니다. 건강보험료율, 고용보험료율 등은 2025년과 동일하게 유지됩니다.

Q. 비과세 수당으로 실수령액을 얼마나 늘릴 수 있나요?

A. 식대(월 20만원)와 자가운전 보조금(월 20만원)을 모두 활용하면 월 40만원, 연간 480만원이 비과세 처리됩니다. 소득세와 4대보험을 합산하면 연간 수십만 원의 절감 효과가 있습니다.

Q. 부양가족 수에 따라 소득세가 얼마나 달라지나요?

A. 부양가족 1인(본인만) 대비 배우자+자녀 2명(총 4명)이면 소득세가 연봉 5,000만원 기준 월 약 10~15만원 줄어듭니다. 부양가족이 많을수록 원천징수 세액이 적고, 연말정산 환급액도 달라집니다.

Q. 연봉 협상 시 세전과 세후 어느 기준으로 봐야 하나요?

A. 회사 제시 연봉은 보통 세전 금액입니다. 실제 입금액(세후)은 약 80~90% 수준이므로, 제시 연봉에서 10~20%를 차감한 금액이 월 실수령액 범위입니다. 연봉 협상 시 세전 금액을 기준으로 하되, 비과세 수당 포함 여부도 반드시 확인하세요.

※ 본 글은 정보 제공 목적으로 작성되었습니다. 실수령액은 회사 규정, 부양가족 수, 비과세 수당 구성 등에 따라 달라질 수 있으며, 정확한 금액은 고용노동부 고용24 또는 국민건강보험 홈페이지의 공식 계산기를 활용하세요. (작성일: 2026.03.17)

'재테크' 카테고리의 다른 글

| 연봉별로 다른 2026 ISA 절세 효과: 직접 계산한 시뮬레이션 결과 (1) | 2026.03.18 |

|---|---|

| 2026 4대보험 요율·계산법·절감 방법 총정리 (0) | 2026.03.17 |

| 월세 세액공제 신청 방법 총정리 2026 (1) | 2026.03.17 |

| 자동차세 연납 신청 방법과 10% 할인 총정리 (0) | 2026.03.17 |

| BDC 기업성장펀드 3월 시행: 비상장 투자 방법 (0) | 2026.03.17 |