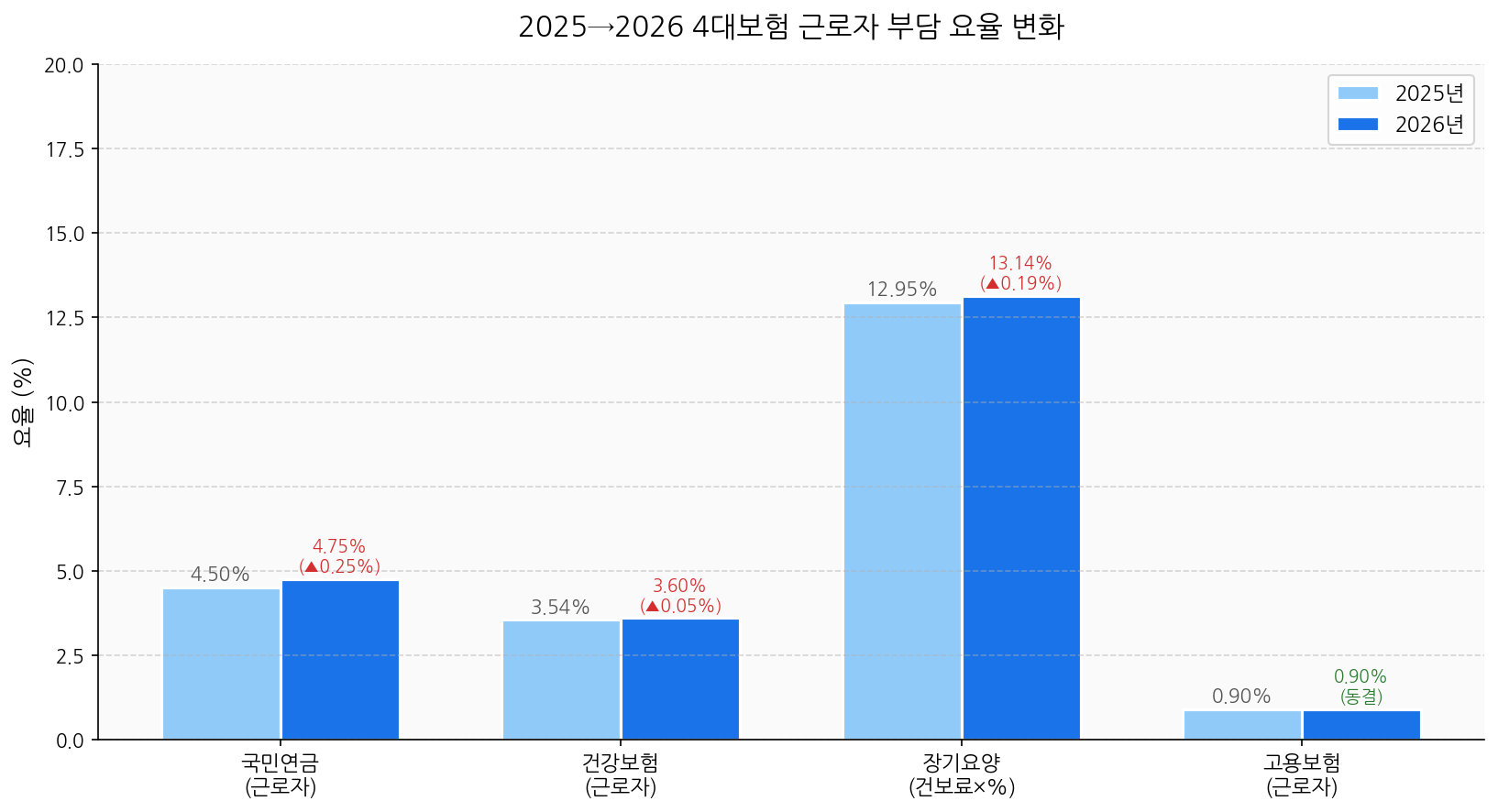

2026년 4대보험 요율이 대폭 인상되었습니다. 국민연금이 27년 만에 처음으로 9.0%에서 9.5%로 오르고, 건강보험도 7.09%에서 7.19%로 인상되면서 직장인 실수령액이 줄어들었습니다. 연봉 5,000만원 기준으로 연간 약 486만원이 4대보험으로 공제됩니다.

4대보험은 국민연금, 건강보험, 고용보험, 산재보험으로 구성됩니다. 근로자와 사업주가 각각 부담하는 비율이 다르며, 합법적으로 보험료를 줄이는 방법도 존재합니다. 2026년 최신 요율과 절감 전략을 한 번에 정리합니다.

💼 2026 4대보험 핵심 요약

국민연금 4.75%(근로자), 건강보험 3.595%(근로자), 고용보험 0.9%(근로자), 산재보험은 전액 사업주 부담. 연봉 5,000만원이면 연간 약 486만원 공제. 두루누리 지원금, 피부양자 등록 등으로 합법적 절감 가능.

📌 2026년 달라진 점: 국민연금 4.50% → 4.75% (27년 만의 첫 인상) / 건강보험 3.545% → 3.595% / 장기요양 12.95% → 13.14%(건강보험료 대비)

■ 2026 4대보험 종류와 요율 한눈에 보기

4대보험은 근로자와 사업주가 함께 부담하는 사회보험입니다. 각 보험의 2026년 요율을 정리합니다.

| 보험 종류 | 전체 요율 | 근로자 부담 | 사업주 부담 | 비고 |

|---|---|---|---|---|

| 국민연금 | 9.5% | 4.75% | 4.75% | 상한 637만원(2026.6월까지) |

| 건강보험 | 7.19% | 3.595% | 3.595% | 장기요양 별도 부과 |

| 장기요양보험 | 건보료×13.14% | 건보료×6.57% | 건보료×6.57% | 건강보험료의 일정 비율 |

| 고용보험 | 실업급여 1.8%+α | 0.9% | 0.9%~1.85% | 사업주는 고용안정·직능개발 추가 |

| 산재보험 | 업종별 상이 | 없음(0%) | 전액 부담 | 사업주 전액 부담 |

▲ 2025→2026 4대보험 근로자 부담 요율 변화

■ 국민연금 계산법과 상한액·하한액

국민연금은 기준소득월액에 9.5%를 곱한 금액의 절반(4.75%)을 근로자가 부담합니다. 단, 기준소득월액에는 상한선과 하한선이 있습니다.

| 구분 | 2025년 | 2026년(~6월) | 근로자 최대 납부액 |

|---|---|---|---|

| 상한액 | 617만원 | 637만원 | 302,575원/월 |

| 하한액 | 39만원 | 40만원 | 19,000원/월 |

계산 예시: 월급 400만원인 경우

→ 국민연금: 400만원 × 4.75% = 190,000원/월 (연 228만원)

→ 월급 700만원인 경우: 상한 637만원 적용 → 637만원 × 4.75% = 302,575원/월

■ 건강보험·장기요양보험 계산법

건강보험은 보수월액에 7.19%를 적용하고 근로자와 사업주가 절반씩 부담합니다. 장기요양보험은 건강보험료에 13.14%를 추가 부과합니다.

건강보험 계산 예시: 월급 400만원인 경우

→ 건강보험: 400만원 × 3.595% = 143,800원/월

→ 장기요양: 143,800원 × 6.57% = 9,448원/월 (근로자 부담분)

→ 합계: 약 153,248원/월

⚠️ 주의: 건강보험료는 보수 외 소득(임대소득, 금융소득 등)이 연 2,000만원을 초과하면 추가 보험료가 부과됩니다. 직장가입자도 해당될 수 있으므로 주의가 필요합니다.

■ 고용보험·산재보험 계산법

고용보험 근로자 부담은 실업급여 보험료만 해당되며, 고용안정·직업능력개발사업은 사업주만 부담합니다.

| 사업장 규모 | 실업급여(사업주) | 고용안정·직능개발(사업주) | 근로자 부담 |

|---|---|---|---|

| 150인 미만 | 0.9% | 0.25% | 0.9% |

| 150인 이상 우선지원 | 0.9% | 0.45% | 0.9% |

| 150인 이상~1,000인 미만 | 0.9% | 0.65% | 0.9% |

| 1,000인 이상·국가 | 0.9% | 0.85% | 0.9% |

산재보험은 근로자가 부담하지 않습니다. 사업주가 업종별 요율에 따라 전액 납부합니다(평균 약 1.43%).

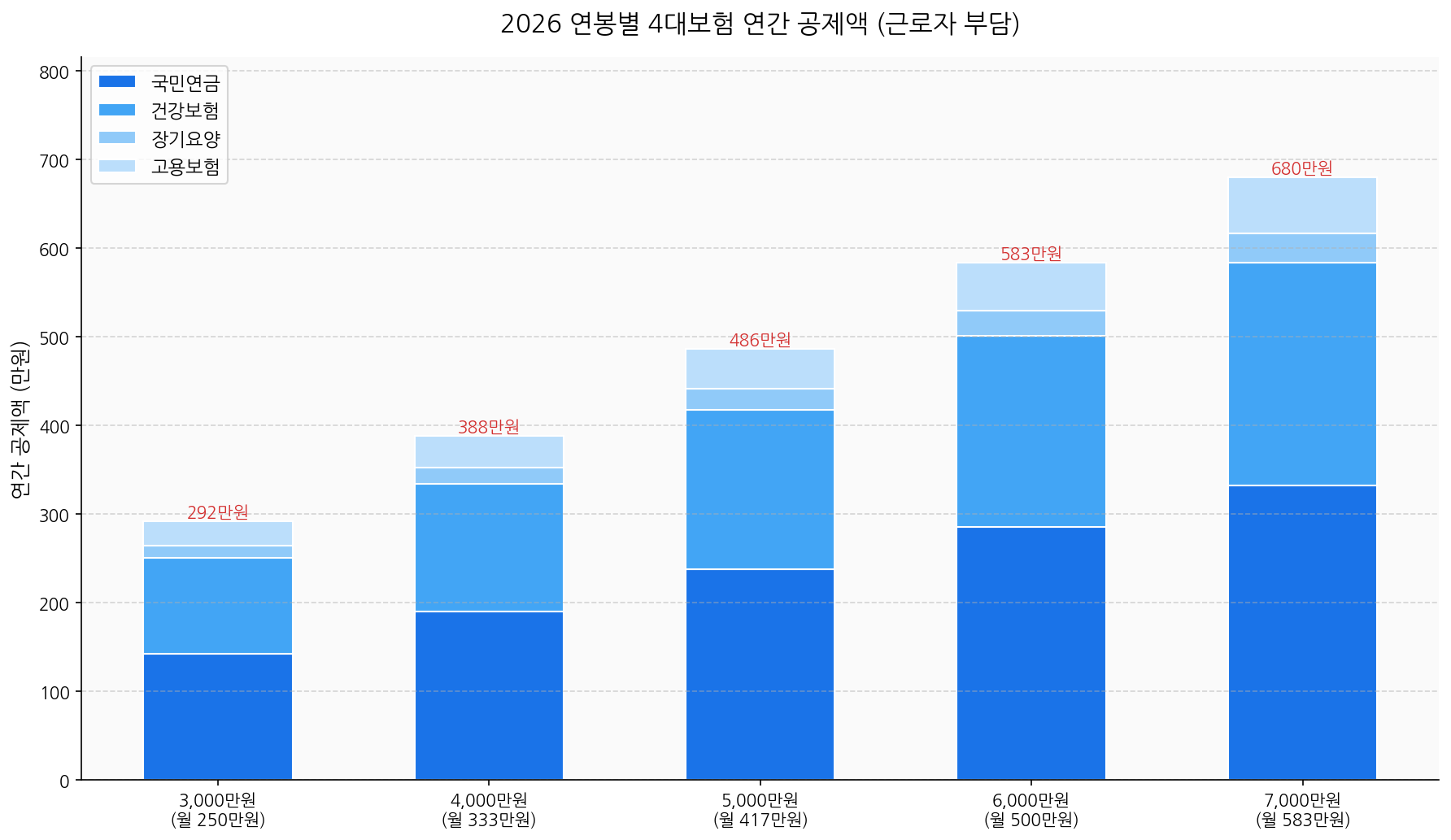

■ 연봉별 4대보험 공제액 총정리 (2026년 기준)

아래 표는 연봉별로 실제 공제되는 4대보험료 합계를 정리한 것입니다. 국민연금·건강보험·장기요양·고용보험을 합산한 근로자 부담 금액입니다.

| 연봉 | 국민연금(연) | 건강+장기요양(연) | 고용보험(연) | 합계(연) |

|---|---|---|---|---|

| 3,000만원 | 142.5만원 | 122.4만원 | 27만원 | 약 292만원 |

| 4,000만원 | 190만원 | 163.2만원 | 36만원 | 약 389만원 |

| 5,000만원 | 237.5만원 | 204만원 | 45만원 | 약 486만원 |

| 6,000만원 | 285만원 | 244.8만원 | 54만원 | 약 584만원 |

| 7,000만원↑ | 363.09만원(상한) | 285.6만원 | 63만원 | 약 712만원 |

▲ 2026 연봉별 4대보험 연간 공제액 (근로자 부담)

📌 2026년 인상으로 추가 부담액: 연봉 5,000만원 기준, 2025년 대비 국민연금만으로 연간 약 12.5만원 추가 부담. 건강보험 인상분 포함 시 총 약 18~20만원 추가 공제됩니다.

■ 4대보험 합법적으로 줄이는 방법 4가지

4대보험은 법에 따라 의무 가입이지만, 아래 방법으로 부담을 줄일 수 있습니다.

✅ 방법 1 - 두루누리 사회보험 지원: 월 급여 270만원 이하, 근로자 10인 미만 사업장이라면 국민연금·고용보험 보험료의 80%를 정부가 지원. 신규가입자 기준으로 적용.

✅ 방법 2 - 피부양자 등록: 소득·재산 요건을 충족하는 가족을 직장가입자의 피부양자로 등록하면 지역가입자 보험료를 절감. 부모, 배우자, 자녀 가능.

✅ 방법 3 - 비과세 급여 활용: 식대(월 20만원), 자가운전 보조금(월 20만원) 등 비과세 항목은 4대보험 산정기준 보수에서 제외됨. 회사와 협의하여 급여 구성 최적화 가능.

✅ 방법 4 - 육아휴직 중 납부유예: 육아휴직 기간 동안 국민연금 납부를 유예할 수 있으며, 복직 후 분할납부 가능. 건강보험도 적용 가능.

■ 4대보험 납부 확인 및 이의신청 방법

급여명세서의 공제 금액이 맞는지 확인하고 싶다면 아래 방법으로 조회할 수 있습니다.

① 4대보험 포털(www.4insure.or.kr)에서 가입내역 및 납부내역 조회

② 건강보험 EDI 서비스 또는 국민건강보험공단 앱(더건강보험)에서 건강보험료 확인

③ 국민연금공단(www.nps.or.kr) → 내 연금 알아보기에서 납부이력 확인

④ 급여명세서 공제액이 다를 경우 → 회사 인사/총무 담당자에게 정정 요청, 또는 근로복지공단 고용보험 콜센터(1588-0075)에 문의

✅ 퇴직 후 임의계속가입 활용: 직장을 그만두면 지역가입자로 전환되어 보험료가 급격히 올라갈 수 있습니다. 퇴직 전 건강보험료가 낮았다면, 임의계속가입 제도를 신청하면 최대 3년간 직장가입자 수준의 보험료를 유지할 수 있습니다. 퇴직 후 2개월 이내 신청 필수.

■ 프리랜서·지역가입자의 4대보험 비교

직장가입자와 지역가입자(자영업자·프리랜서)는 부과 방식이 다릅니다.

| 항목 | 직장가입자 | 지역가입자(자영업자·프리랜서) |

|---|---|---|

| 국민연금 | 소득월액 × 4.75% | 기준소득월액 × 9%(전액 본인 부담) |

| 건강보험 | 보수월액 × 3.595% | 소득·재산·자동차 점수 합산 부과 |

| 고용보험 | 월급 × 0.9% | 임의가입 가능 (자영업자 고용보험) |

| 산재보험 | 사업주 전액 부담 | 특수형태 근로자는 별도 가입 필요 |

⚠️ 프리랜서 주의사항: 프리랜서는 3.3% 원천징수(소득세 3% + 지방소득세 0.3%)만 공제되어 4대보험에 미가입 상태입니다. 그러나 국민연금·건강보험은 지역가입자로 별도 납부해야 합니다. 소득이 파악되는 순간 보험료가 부과되므로, 소득 신고 전에 납부 계획을 세우는 것이 좋습니다.

📌 핵심 요약

2026년 4대보험은 국민연금 9.5%(근로자 4.75%), 건강보험 7.19%(근로자 3.595%), 고용보험 0.9%(근로자)가 핵심입니다. 연봉 5,000만원 기준 연간 약 486만원이 공제됩니다. 두루누리 지원, 비과세 급여 활용, 피부양자 등록 등을 통해 합법적으로 부담을 줄일 수 있습니다. 퇴직 시에는 임의계속가입 제도를 반드시 확인하세요.

📚 함께 읽으면 좋은 글

▸ 월세 세액공제 신청 방법 총정리 2026

▸ 자동차세 연납 신청 방법과 10% 할인 총정리

▸ 2026 근로장려금 신청 자격·금액·지급일 총정리

■ 자주 묻는 질문 (FAQ)

Q. 2026년 국민연금 요율이 왜 오른 건가요?

A. 국민연금 재정 안정화를 위한 개혁의 일환으로 27년 만에 처음으로 인상되었습니다. 2026년 9.0%에서 9.5%로 오른 것을 시작으로 2033년까지 단계적으로 13%까지 인상될 예정입니다.

Q. 4대보험 계산을 직접 할 수 있는 방법이 있나요?

A. 네, 4대보험 포털(www.4insure.or.kr)의 '보험료 계산기'를 이용하면 됩니다. 월급을 입력하면 근로자·사업주 부담분을 자동으로 계산해 줍니다.

Q. 두루누리 지원금은 누가 받을 수 있나요?

A. 10인 미만 사업장의 월 급여 270만원 이하 근로자가 대상입니다. 신규 가입자는 국민연금·고용보험료의 80%를 최대 36개월 지원받을 수 있습니다. 사업장 단위로 신청하므로 회사 담당자에게 문의하세요.

Q. 퇴직 후 건강보험료가 갑자기 올라가는 이유는?

A. 직장을 그만두면 직장가입자에서 지역가입자로 전환됩니다. 지역가입자는 소득 외에 재산(자동차 포함)도 보험료 산정 기준이 되어 보험료가 급격히 올라갈 수 있습니다. 퇴직 후 2개월 이내에 임의계속가입을 신청하면 최대 3년간 직장가입자 수준의 보험료를 유지할 수 있습니다.

Q. 프리랜서도 4대보험에 가입해야 하나요?

A. 프리랜서는 사업소득자로 분류되어 직장 4대보험 의무 가입 대상이 아닙니다. 다만 국민연금과 건강보험은 지역가입자로 별도 납부해야 합니다. 고용보험은 임의가입이 가능하며, 가입 시 실업급여 수급 혜택을 받을 수 있습니다.

Q. 비과세 급여는 어떤 항목이 4대보험 산정에서 제외되나요?

A. 식대(월 20만원 한도), 차량 유지비(자가운전 보조금, 월 20만원 한도), 출산·보육 수당(월 20만원 한도) 등이 비과세 항목으로 4대보험 보수 산정에서 제외됩니다. 회사와 급여 구성을 협의할 때 이를 활용하면 실질적인 보험료 절감이 가능합니다.

※ 본 글은 정보 제공 목적으로 작성되었으며, 4대보험 요율과 정책은 변경될 수 있습니다. 정확한 내용은 국민건강보험공단, 국민연금공단, 근로복지공단 공식 홈페이지에서 확인해주세요. (작성일: 2026.03.17)

'재테크' 카테고리의 다른 글

| 소득 유형별 2026 종합소득세 절세 시뮬레이션: 직접 계산한 환급·납부 금액 (0) | 2026.03.18 |

|---|---|

| 연봉별로 다른 2026 ISA 절세 효과: 직접 계산한 시뮬레이션 결과 (1) | 2026.03.18 |

| 2026 연봉별 실수령액 계산: 4대보험 공제 총정리 (0) | 2026.03.17 |

| 월세 세액공제 신청 방법 총정리 2026 (1) | 2026.03.17 |

| 자동차세 연납 신청 방법과 10% 할인 총정리 (0) | 2026.03.17 |